慶應義塾大学商学部教授

浅野敬志

財務会計、経営分析

愛知淑徳大学講師・助教授、東京都立大学(旧首都大学東京)准教授・教授を経て、2023年から現職。商学博士(慶應義塾大学)。『サステナビリティ情報開示ハンドブック』(共著、日本経済新聞出版、2023)、『ESGカオスを超えて:新たな資本市場構築への道標』(共著、中央経済社、2022)、『会計情報と資本市場:変容の分析と影響』(中央経済社、2018)など、著作・論文多数。

企業情報と資本市場のダイナミクス:実証的アプローチ

慶應義塾大学商学部教授 浅野敬志

研究の根底にある問題意識

私の専門は財務会計です。財務会計とは、財務諸表を中心とした企業情報をステークホルダーに提供することを目的とする会計で、外部報告会計とも呼ばれます。

財務会計には、主に2つの重要な機能が期待されています。情報提供機能は、投資家の投資意思決定に役立つ情報を提供し、資本市場における資源の効率的配分を促進する機能をいいます。利害調整機能は、契約の監視と履行を促進し、契約当事者の利害対立を減少させ、契約の効率性を高める機能をいいます。私はこれらの機能に関心があり、特に情報提供機能に焦点を当てて研究しています。

投資家は企業価値評価を行い、その結果を投資判断に活用するため、資本市場では企業価値評価に役立つ情報の開示が求められます。投資家は、企業価値評価モデル(キャッシュフロー割引モデル、配当割引モデル、残余利益割引モデル)に基づき、過去の業績ではなく、将来の業績(キャッシュフロー、配当、利益)を予測し、それをもとに企業価値の評価を行います。もし業績が意図的に操作され、その質が疑われる場合、将来の業績予測の精度が低下し、それに伴い、企業価値評価の推定精度も低下する可能性があります。

近年、非財務情報、特にサステナビリティに関連する情報が急速に注目されています。サステナビリティ情報は企業の中長期の業績に影響を及ぼすと広く認識されていますが、この情報には会計基準のような明確な測定基準が欠けており、その信頼性や比較可能性に課題があります。そのため、サステナビリティ情報と企業価値との関連性について一貫した分析結果を得ることがまだ難しい状況です。サステナビリティ情報の価値関連性に関する研究がますます重要視され、積極的に進められています。

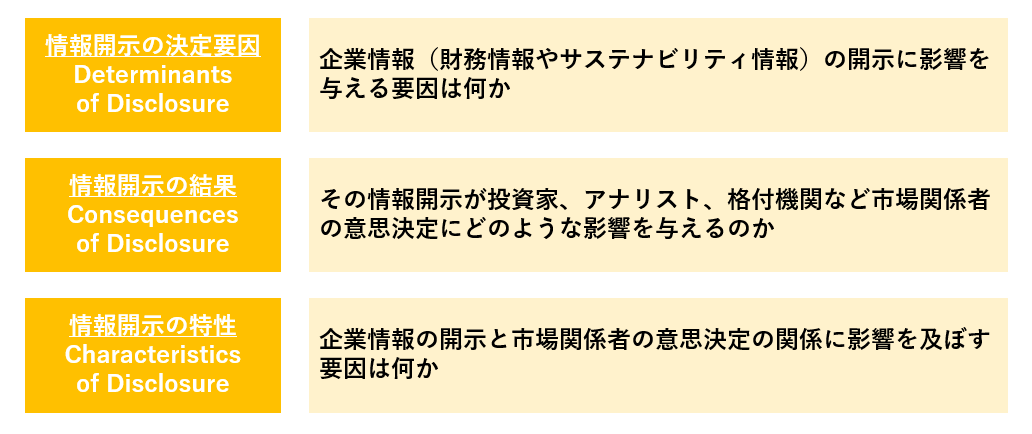

私の研究テーマは「企業情報と資本市場」であり、資本市場における企業情報の役割に焦点を当てて研究しています。具体的には、①企業情報(財務情報やサステナビリティ情報)の開示に影響を与える要因は何か、②その情報開示が投資家、アナリスト、格付機関など市場関係者の意思決定にどのような影響を与えるのか、③企業情報の開示と市場関係者の意思決定の関係に影響を及ぼす要因は何かについて、主に実証的手法を用いて詳細に分析しています(図表1)。

研究のこれまでの発展プロセス

これまでは、IFRS(国際財務報告基準)等の影響による会計情報の変容の実態とその影響について実証分析してきました。会計は企業の事実を映し出す鏡とか物差しと言われていますが、単なる鏡や物差しではなく、それ自体が企業の事実を作り出す人々の経済行為です。また、会計情報は作り手が一定の目的に沿って事実の一面を捉えたものであり、いわば虚構の産物にすぎません。

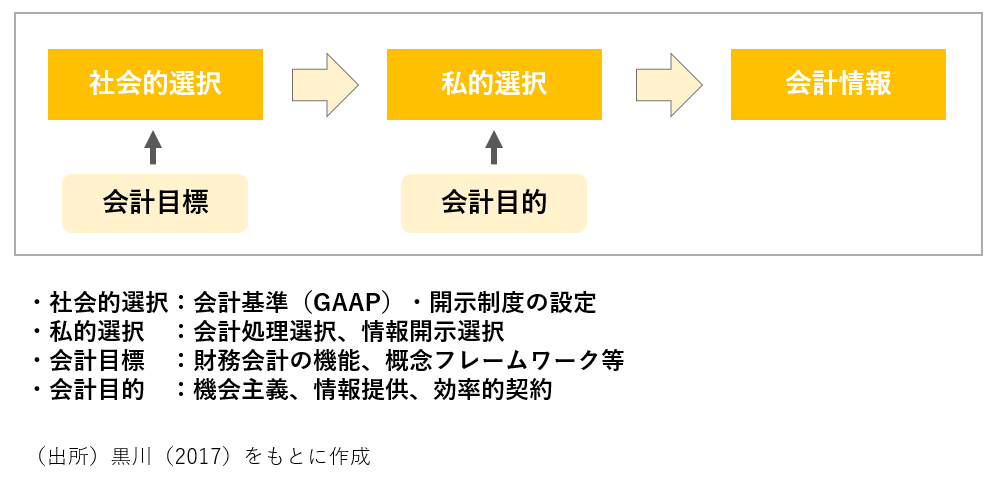

会計処理や情報開示における裁量余地は、IFRS等の影響によって確実に増えています。この点に注目し、日本の会計制度や情報開示制度が変容し、会計処理や情報開示の裁量余地が拡大するなかで、企業がどのような会計目的に基づき、どのような私的選択(会計処理選択・情報開示選択)を行うのか、企業の私的選択を考慮してもなお、会計情報の変容が会計目的を達成するような会計情報を提供しているのかについて、実証分析を通じて、できる限り客観的かつ公平な議論展開を心がけてきました(図表2)。

これらの研究成果を2017年に博士論文「会計情報の変容に関する実証分析」としてまとめ、博士号を取得しました。そして、その翌年には書籍『会計情報と資本市場:変容の分析と影響』(中央経済社)を出版しました。このプロジェクトには多くの時間と労力がかかりましたが、その成果として、日本会計研究学会太田・黒澤賞や日本公認会計士協会学術賞など、多くの賞を受賞できました。現在も、研究を通じて社会に貢献するための努力を続けています。

近年では、ESG(環境、社会、ガバナンス)に関連する投資やアクティビスト投資家の台頭など、資本市場において大きな変化が見られます。これらの変化は、企業情報や情報開示にも影響を及ぼしています。従来の財務情報だけでなく、サステナビリティ情報などの非財務情報も研究対象とし、「企業情報と資本市場」に関する実証研究を継続しています。分析フレームワークは一貫性を保ちつつ、変化する市場環境にできる限り適応しようと心がけています。

他分野への応用可能性

2024年1月に中国で開催された会計分野のカンファレンスに参加しました。このカンファレンスでは、会計、ESG(サステナビリティ)、ファイナンス、コーポレートファイナンス、ガバナンス、テクノロジー等に関するセッションが行われ、会計とその周辺分野に関する最新の研究発表が活発に行われていました。各セッションのタイトルからわかるように、会計分野では異なる分野との連携がますます重要視されています。これは、会計が情報を中心に扱う学問であり、資本市場への影響を考慮する必要性が影響していると考えられます。

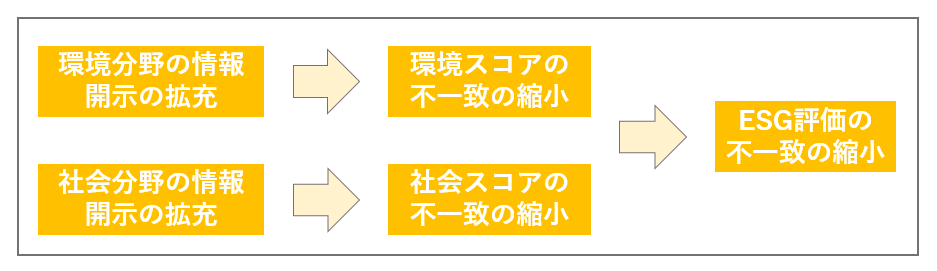

私が現在取り組んでいる研究の一つは、サステナビリティ情報開示とESG評価の関連性についてです。最近の研究(浅野 2023)では、異なるESG格付機関の間で環境と社会の評価が異なり、それがESG評価(レーティング)の不一致の拡大につながっていることがわかりました。また、環境と社会に関する情報開示を拡充させることで、ESG評価の不一致が狭まる傾向も見られました。つまり、環境と社会に関する情報開示の拡充が、ESG評価の不一致を狭める有効な手段であることがわかりました(図表3)。これらの研究結果は、環境や社会への取り組みを積極的に情報開示することにはポジティブな効果があることを示唆し、他分野の研究にも示唆を提供できる可能性があります。

研究成果の実用可能性

現在、産学連携による人的資本開示の調査研究に関わっており、これまでの「企業情報と資本市場」研究から得た知見をこの新しい調査研究に活かしています。人的資本開示においては、人事部だけでなく、経営企画部やIR部などが連携し、戦略的な情報開示を行い、企業価値向上に寄与することが求められています。しかし、具体的にどの人的資本情報が企業価値と関連しているのかはまだ明らかにされていません。男女間賃金格差などの情報が有価証券報告書で開示されるなど、人的資本開示は始まったばかりです。今後、開示される情報と企業価値との関連性がより明確になることが期待されています。

市場環境は急速に変化しており、実務の洞察から得られる知見を研究に活かすことがますます重要になっています。私は日経統合報告書アワードの審査員を務めていますが、多くの企業が多様なステークホルダーへの幅広い情報開示を進め、企業価値向上に向けて努力していることを実感しています。これらの経験や知見を研究に活かしたいと考えています。また、日本会計研究学会の次世代会計研究教育会議・会計研究分科会のメンバーであり、日本公認会計士協会による研究支援の審査員も務めています。学界と実務界を連携させる役割を通じて、研究と実務の双方向の知識交流を促進する一助となりたいと考えています。

参考文献

浅野敬志(2023)「サステナビリティ情報開示の拡充とESG評価の不一致」『証券経済研究』122号、pp.63-81

黒川行治(2017)『会計と社会:公共会計学論考』慶應義塾大学出版会